相続税はあんしん料金で、早めの申告準備を

-相続税のことは税理士へ-

相続が発生すると、税金の問題を避けて通ることはできません。

近年相続税は、増税の方向に進んでいます。

でも、相続が発生したからといって、どのような場合でも相続税の申告をしなければならない訳ではありません。

相続が発生しても申告義務がない場合や、申告義務はあっても実際は税金を払う必要がない場合など、様々です。

相続税のしくみはとても複雑です。不必要に悩んだりしないで、まずは、専門家にご相談ください

☆ 相続税の申告と納税は、相続開始から10カ月以内に行います ☆

相続税は、原則として納税期限までに、現金で一括納付します。

相続税の申告書の提出期限と納税の期限は、ともに相続の開始があったことを知った日(通常は被相続人の死亡した日)の翌日から10カ月以内です。

相続税は、物納など特殊な場合を除いて現金で一括納付します。相続税の申告書は、被相続人(亡くなった方)の住所地の税務署に提出します。相続人の住所地の税務署ではありませんから注意してください。

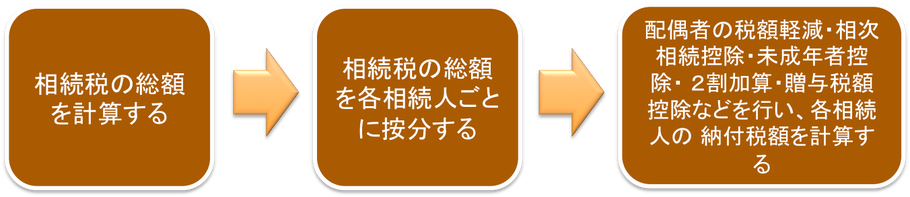

相続税の計算の大まかな流れは、次のとおりです。

☆ 税務署に申告をすれば、相続税が0円になることがあります-その1 ☆

小規模宅地等の評価を下げた結果、申告をすれば、相続税がかからないことがあります。

遺産の中に、被相続人が居住や事業のために使っていた宅地等がある場合は、一定の条件さえ満たせば、これらの宅地等の評価額を最大80%減額することができます。

一定の条件とは、例えば、被相続人が居住用の建物を建てていた土地を、被相続人と同居していた親族が相続し、相続税の申告期限まで、引き続きそこに居住している、などの条件です。また、この規定の適用を受けられるのは、一定の面積までの土地等に限られます。

小規模宅地等の特例を受けた結果、遺産の価格が基礎控除額以下になった場合は、結果として相続税は0円になりますから、相続税を納税する必要はありません。

ここで注意が必要なのは、小規模宅地等の特例の適用を受けるためには、相続税の申告期限までに遺産分割を行い、相続税の申告書を税務署に提出しなければな らない、ということです。つまり、申告期限までに申告書を提出することが、小規模宅地等の特例を受けるための条件とされているのです。

☆ 税務署に申告をすれば、相続税が0円になることがあります-その2 ☆

配偶者が相続した財産には、申告をすれば、一定額まで相続税がかかりません。

被相続人の配偶者が相続した財産のうち、次のうちいずれか大きい金額までは、相続税がかかりません。この制度を「配偶者の税額軽減」と言います。

1億6,000万円

配偶者の法定相続分相当額(被相続人に子がある場合は1/2相当額)

配偶者の生活を保証するための制度ですが、この適用を受けたことにより、結果として相続税が0円になった場合でも、小規模宅地等の特例と同じように相続税の申告期限までに、遺産分割を終えて相続税の申告書を税務署に提出する必要があります。

☆ 相続税の申告をする必要がないことがあります☆

ご遺産の価格が、基礎控除額以下の場合は、申告不要です。

相続税の申告義務があるのは、基礎控除額を超える遺産を相続した場合だけです。基礎控除額というのは、遺産がこの金がまでなら税金がかからないという、限度額です。

基礎控除額 = 3,000万円 + 600万円×法定相続人の数

例えば、被相続人に、妻と子供2人があった場合は、次の金額が基礎控除額になります。

基礎控除額 = 3,000万円 + 600万円 × 3人 = 4,800万円

このケースでは、遺産の合計が4,800万円以下であれば、相続税の申告書を税務署に提出する必要はありません。したがって、相続税の納税も不要です。

相続人のうちに、相続を放棄した人がいても、この人を含めて法定相続人の人数をカウントします。

また、相続人のうちに養子縁組した人がいる場合は、被相続人に実子がいる場合は1人まで、実子がいない場合は2人までを、それぞれ法廷相続人としてカウントすることができます。